Dijitalleşme, finansal hizmetlerin doğasını kökten değiştiriyor. Artık tüketiciler, bir ürünü satın alırken aynı anda finansal çözümlere ve güvenceye erişmek istiyor. Bu eğilim, sigortacılığın sınırlarını da yeniden çiziyor. Gömülü sigorta (embedded insurance), sigortanın bir ürün ya da hizmetin doğal parçası haline geldiği yeni bir dağıtım modeli olarak hızla yükseliyor. Bu yazıda, küresel trendleri, teknolojik dönüşümü ve Türkiye için stratejik fırsat alanlarını birlikte ele alıyoruz.

Sigorta artık yalnızca bir sözleşme değil; dijital deneyimin ayrılmaz bir bileşeni. Bir uçak bileti alırken iptal koruması, bir telefon satın alırken ekran kırılma teminatı ya da bir araç kiralarken kasko eklentisi seçmek… Görünüşte basit bu adımlar, sigortacılığın geleceğini yeniden tanımlayan bir paradigma değişiminin işaretleri.

Bu model, müşterilerin sigorta aramak veya karmaşık poliçe süreçleriyle uğraşmak zorunda kalmadan, ihtiyaç duydukları anda koruma sağlayabilmelerine olanak tanıyor. Kullanıcı için kolaylık, işletmeler için ise yeni gelir kaynakları ve müşteri sadakati anlamına geliyor. Sigorta artık ürünlerin çevresinde konumlanan bir koruma aracı olmaktan çıkıp, dijital yaşamın içine yerleşen görünmez bir güvence sistemine dönüşüyor. Bu dönüşüm, teknolojinin yön verdiği ama insan deneyimiyle anlam kazanan sigortacılığın geleceğini şekillendirecek temel dinamiklerden biri haline geliyor [1] [2].

Gömülü Sigortacılığın Rotası: Pazar Büyüyor, Teknoloji Hızlanıyor

Gömülü sigortacılık küresel ölçekte hızla yaygınlaşıyor. 2025 yılında yaklaşık 210 milyar dolar seviyesinde olan pazarın, 2030’a kadar 950 milyar dolara ulaşması bekleniyor. Bu da yıllık ortalama yüzde 35’lik güçlü bir büyüme anlamına geliyor [2].

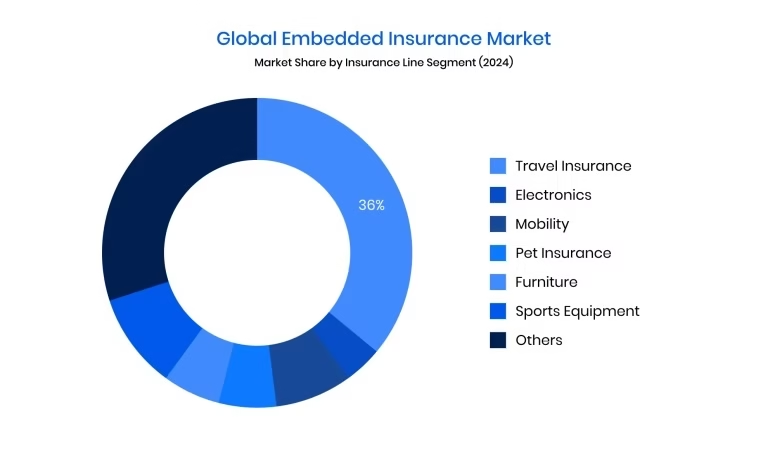

Bu büyümenin ardında dijital ekosistemlerin yükselişi ve finansal hizmetlerin birbirine entegre hale gelmesi bulunuyor. Seyahat sigortası hâlâ en büyük paya sahip segment durumunda. Ancak elektronik ürünler, mobilite servisleri, evcil hayvan ve spor ekipmanları gibi alanlar da gömülü sigortanın yeni büyüme merkezleri olarak öne çıkıyor. Kuzey Amerika, otomotiv ve bankacılık entegrasyonlarıyla pazarın lideri konumundayken Asya-Pasifik bölgesi, özellikle Çin ve Hindistan’daki dijital platform ekonomilerinin etkisiyle en hızlı gelişen bölge haline geliyor.

Teknoloji bu dönüşümün görünmez motoru. Yapay zekâ ve makine öğrenimi, riskin dinamik biçimde fiyatlanmasını ve dolandırıcılığın erken tespitini mümkün kılıyor. Büyük veri analitiği, müşteri davranışlarını anlık olarak izleyerek kişiye özel teminat modelleri oluşturuyor. Bulut tabanlı sistemler kurumlara ölçeklenebilirlik sağlarken, API mimarileri sigorta şirketlerini fintech, e-ticaret ve mobilite uygulamalarıyla kusursuz biçimde bağlıyor.

Uzmanlar bu yeni dönemi “Embedded 2.0” olarak tanımlıyor. Artık gömülü sigorta yalnızca ürün satış noktalarında değil, finansal uygulamalarda, süper uygulamalarda ve dijital cüzdanlarda da karşımıza çıkıyor. Sigorta, tüketici davranışlarının arka planında sessizce işleyen ancak karar anında devreye giren bir değer katmanı haline geliyor [3].

Yeniden Tanımlanan Sigorta Deneyimi

Gömülü sigorta artık yalnızca “satış anında eklenen bir poliçe” anlamına gelmiyor. Gerçek farkı yaratan unsur, sigortanın veriyle yönetilen akıllı bir sisteme dönüşmesidir. Sektördeki dönüşüm, veri temelli gömülü sigortacılığa doğru hızla evriliyor. Bu yaklaşım, hem riskin daha doğru fiyatlanmasını hem de müşteri deneyiminin kişiselleştirilmesini mümkün kılıyor [4].

Geleneksel sigortacılıkta risk değerlendirmesi çoğunlukla sabit değişkenlere ve geçmiş verilere dayanır. Oysa gömülü sigortada gerçek zamanlı veri akışları sayesinde risk profilleri anlık olarak güncellenir. Bir otomotiv platformunun sürüş davranışını telematik sensörlerle ölçmesi veya bir sağlık sigortasının giyilebilir cihazlardan aldığı veriye göre prim indirimleri uygulaması bu dönüşümün somut örnekleridir. Kullanıcılar artık “benim verimle şekillenen sigorta” deneyimini yaşamaya başlıyor.

Veri akışı yalnızca risk analizini değil, hasar süreçlerini de dönüştürüyor. Örneğin bir e-ticaret platformunda satılan elektronik ürünün seri numarası ve ödeme bilgisi sisteme otomatik olarak aktarılıyor. Hasar bildirimi yapıldığında doğrulama saniyeler içinde tamamlanıyor. Bu model, operasyonel maliyetleri azaltırken müşteri memnuniyetini belirgin biçimde artırıyor.

Veri odaklı sigorta sistemleri aynı zamanda müşteri davranışlarını analiz ederek doğru anda doğru teklifi sunabiliyor. Satın alma geçmişi, gezinme alışkanlıkları ve harcama kalıpları birleştirildiğinde, sistem müşterinin ihtiyaç duyduğu korumayı tam zamanında öneriyor. Böylece poliçe satış oranları artarken uzun vadeli müşteri bağlılığı da güçleniyor.

Bu yaklaşım yalnızca bireysel kullanıcılar için değil, işletmeler için de yeni fırsatlar yaratıyor. Open Insurance Observatory verilerine göre 2023 yılında yeni gömülü sigorta iş birliklerinin yüzde otuzu KOBİ segmentine odaklandı [1]. Küçük işletmeler için ERP veya finans yazılımlarına entegre sigorta modülleri, karmaşık süreçleri sadeleştiriyor. Bir e-ticaret satıcısının, ürün gönderiminde otomatik kargo sigortası oluşturması ya da stok teminatını doğrudan satış platformu üzerinden yönetebilmesi artık mümkün hale geliyor.

Verinin Katmanları ve Stratejik Gücü

Bu dönüşümün ardında yatan güç ise yalnızca teknolojik zekâ değil, onu besleyen veri ekosistemidir. Artık sigortacılığın değeri, sahip olunan sermayeden çok, doğru veriyi toplayıp anlamlandırabilme kapasitesiyle ölçülüyor. Farklı kaynaklardan elde edilen bilgiler, fiyatlamadan müşteri deneyimine kadar her süreci yeniden tanımlıyor [1].

Davranış Verileri: Kullanıcıların etkileşim biçimlerini ve alışveriş alışkanlıklarını analiz ederek kişiselleştirilmiş teklifler oluşturulmasını sağlıyor.

IoT ve Telematik Verileri: Araçlardan, sağlık cihazlarından veya ev sensörlerinden gelen gerçek zamanlı sinyalleri kullanarak dinamik risk modelleri kurulmasına olanak veriyor.

İşlem ve Ödeme Verileri: Harcama kalıplarını izleyerek e-ticaret veya seyahat sigortalarının satın alma anında otomatik olarak devreye alınmasını mümkün kılıyor.

Hasar Geçmişi: Yapay zekâ destekli dolandırıcılık tespitini ve daha doğru prim hesaplamalarını destekliyor.

Demografik ve Kredi Verileri: Yaş, gelir veya kredi notuna göre poliçe uygunluğunu belirleyerek segment bazlı stratejilerin geliştirilmesine yardımcı oluyor.

Bu farklı veri katmanları birleştiğinde sigorta yalnızca bir koruma aracı olmaktan çıkıyor. Makine öğrenimi ve ileri analitik teknikler sayesinde sistemler, hasar gerçekleşmeden önce riskleri tahmin edebiliyor. Sigortacılık böylece geçmişteki olaylara tepki veren bir sistem olmaktan çıkarak, geleceği öngören ve önleyici çözümler sunan bir yapıya dönüşüyor.

Türkiye Perspektifi: Düşük Penetrasyon, Yüksek Dijital Potansiyel

Gömülü sigortacılık gelişmekte olan sigorta pazarları için de güçlü bir fırsat alanı haline geliyor. Dijitalleşmenin hızlandığı, kullanıcı davranışlarının çevrim içi ortama taşındığı ülkelerde bu model sigorta sektörüne yeni bir dinamizm kazandırıyor. Türkiye de bu dönüşümün merkezinde yer alma potansiyeline sahip.

Sigorta penetrasyonunun hâlâ düşük olduğu Türkiye’de dijital kullanım oranları dikkat çekici düzeyde yüksek. Bu durum, gömülü sigortacılığın gelişmesi için benzersiz bir zemin sunuyor: kullanıcı çevrim içi, işlem anında aktif ve doğru teklif için hazır. Doğru entegrasyonlarla sigorta, tüketiciye en ihtiyaç duyduğu anda, fark edilmeden ulaşabilir.

- Otomotiv ve mobilite sektörlerinde “kullandığın kadar öde” modeli hızla yaygınlaşabilir. Telematik verilerle kişisel fiyatlama yapılması, araç kiralama ve paylaşım platformlarında sigortanın dijital hizmet zincirine entegre edilmesi bu alandaki temel adımlar olacak.

- Fintech ve mikro sigorta uygulamaları da yeni bir büyüme alanı sunuyor. Dijital bankalar, kredi kartı sigortası, işsizlik veya hayat sigortası gibi ürünleri doğrudan kullanıcı işlemlerine gömülü biçimde sunabiliyor. Mikro sigorta modelleri ise düşük gelir gruplarına uygun, anlık koruma sağlayan çözümlerle finansal kapsayıcılığı güçlendirebilir.

- E-ticaret ve perakende alanlarında ise her satın alma bir sigorta fırsatına dönüşüyor. Elektronik, beyaz eşya veya seyahat ürünlerinde tek tıkla sunulan sigorta seçeneği, kullanıcı güvenini artırıyor ve markalar için müşteri sadakati yaratıyor.

- Bu yeni ekosistemde brokerlerin rolü de değişiyor. Artık brokerler yalnızca poliçe satan değil, sigorta çözümlerini dijital platformlara entegre eden mimarlar haline geliyor. Başarının anahtarı, insurtech ortaklıklarıyla geliştirilen API tabanlı çözümler ve müşteri yolculuğuna entegre edilen akıllı poliçe modellerinde yatıyor.

Regülasyon tarafı ise dönüşümün hızını belirleyecek. Türkiye’de açık sigortacılık, veri paylaşımı ve mesafeli satış konularında SEDDK’nın atacağı adımlar, gömülü sigorta modellerinin yasal altyapısını güçlendirecek. Veri gizliliği, dijital onay süreçleri ve açık API standartları bu sürecin omurgasını oluştururken, Sigorta Brokerleri Derneği gibi kurumlar sektöre yön verecek düzenleyici paydaş rolünü üstlenebilir.

Sonuç

Gömülü sigorta, dijital ekonominin yeni standardı haline geliyor. Bu dönüşüm yalnızca teknolojik bir yenilik değil; sigortacılığın erişimini genişleten, güvenceyi hayatın doğal akışına yerleştiren toplumsal bir ilerleme.

Geleceğin kazananları, poliçe satanlar değil; sigortayı görünmez biçimde kullanıcı deneyiminin parçası haline getirenler olacak. Türk sigorta sektörü bu dönüşümü zamanında benimseyebilirse, yalnızca iç pazarda değil, bölgesel ölçekte de dijital sigortacılığın öncü merkezlerinden biri haline gelebilir.

Kaynaklar

[1] Accenture. (2022). Embedded insurance: A brief overview. Accenture Insurance Blog. https://insuranceblog.accenture.com/embedded-insurance-brief-overview

[2] Sure. (2025). What is embedded insurance? Sure Insurance Blog. https://www.sureapp.com/what-is-embedded-insurance

[3] Binariks. (2025). Embedded Insurance: Trends & Optimization Strategies. Binariks. https://binariks.com/blog/embedded-insurance-trends-opportunities/

[4] Thoughtworks. (2024, May). A fresh perspective on embedded insurance. Thoughtworks Insights. https://www.thoughtworks.com/insights/articles/fresh-perspective-on-embedded-insurance